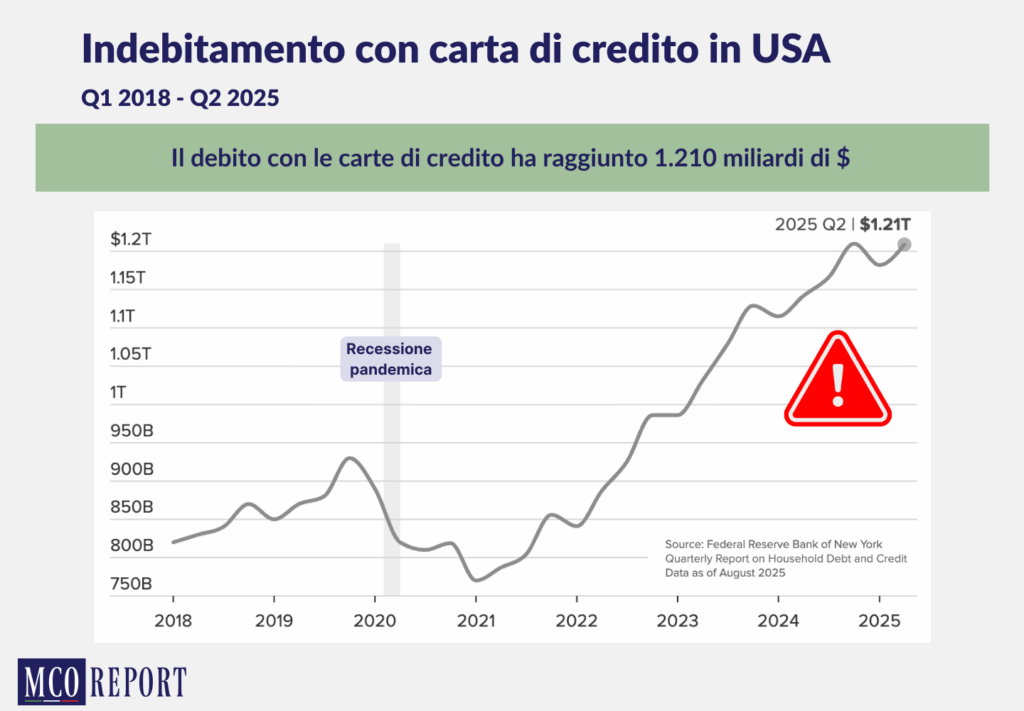

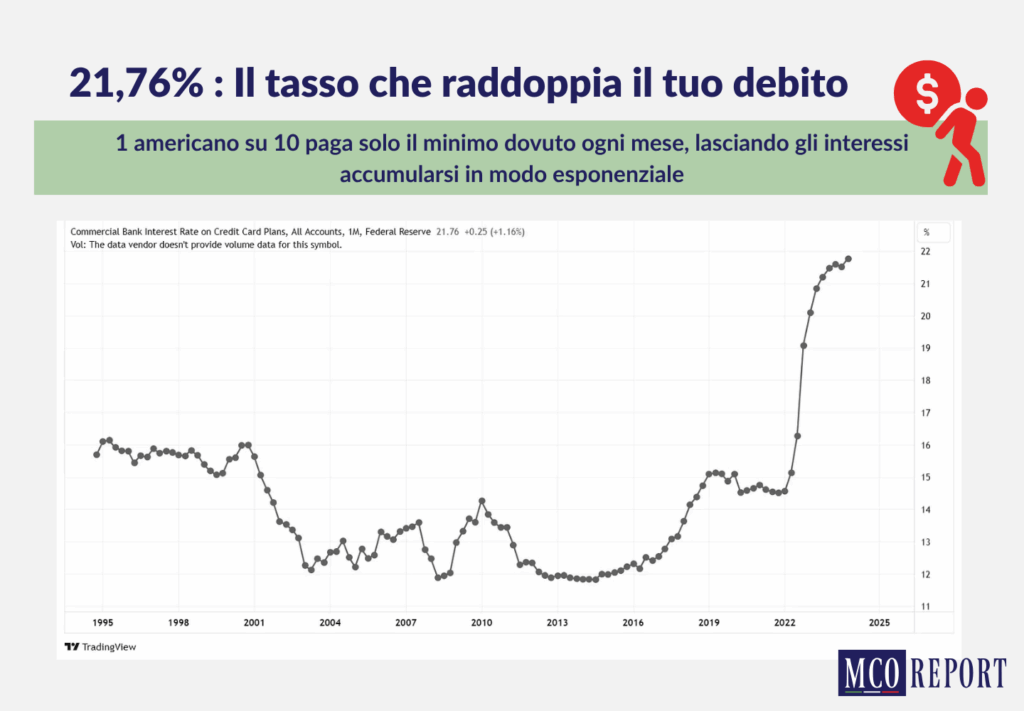

A gennaio 2025, il 6,6% degli americani con un prestito auto subprime non riesce più a pagare le rate mensili: un record che supera il picco del 6,3% del 2009. Il debito delle carte di credito ha raggiunto i 1.210 miliardi di dollari, con un americano su dieci che paga solo il minimo dovuto ogni mese, lasciando che gli interessi continuino a lievitare. Il livello di risparmio delle famiglie è crollato al 3,2%, mentre le banche hanno dovuto cancellare 50 miliardi di dollari di debiti irrecuperabili nel 2024.

Questi dati ricordano in modo inquietante la crisi finanziaria del 2008. Ma oggi lo scenario è ancora più complesso e insidioso. Il rischio è amplificato dall’esplosione di nuovi strumenti finanziari che mascherano il vero livello di indebitamento: il “Buy Now, Pay Later” (BNPL) e gli anticipi sullo stipendio (EWA) stanno creando una montagna di debiti invisibili. Se la situazione dovesse precipitare, le conseguenze attraverserebbero l’Atlantico: tra esportazioni colpite, investimenti frenati e volatilità dei mercati, nemmeno l’Italia sarebbe risparmiata.

La nuova generazione di debiti invisibili

Negli Stati Uniti si sta diffondendo una forma di indebitamento che sfugge ai radar tradizionali. Il BNPL permette di acquistare subito e pagare in più rate, apparentemente senza costi. Ma il dato più allarmante è che un quarto degli utenti lo utilizza per fare la spesa: non si tratta più di uno strumento per comprare l’ultimo smartphone, ma di un segnale di grave fragilità economica. Nel 2025, più della metà degli americani lo usa regolarmente, e la maggioranza di questi utenti presenta già un punteggio di credito considerato rischioso.

Il problema è che queste transazioni spesso non vengono segnalate alle agenzie di credito. Il risultato? I punteggi di affidabilità sembrano migliori di quanto siano realmente, mentre l’indebitamento esplode nell’ombra.

L’EWA (Earned Wage Access) funziona in modo diverso ma genera lo stesso circolo vizioso: permette di ricevere una parte dello stipendio prima del giorno di paga. Nel 2025, oltre 7 milioni di americani hanno anticipato 22 miliardi di dollari dai loro futuri stipendi. Il meccanismo è semplice quanto distruttivo: i soldi ricevuti in anticipo mancano a fine mese, obbligando a chiedere un nuovo anticipo il mese successivo. E così via, senza fine.

E in Italia?

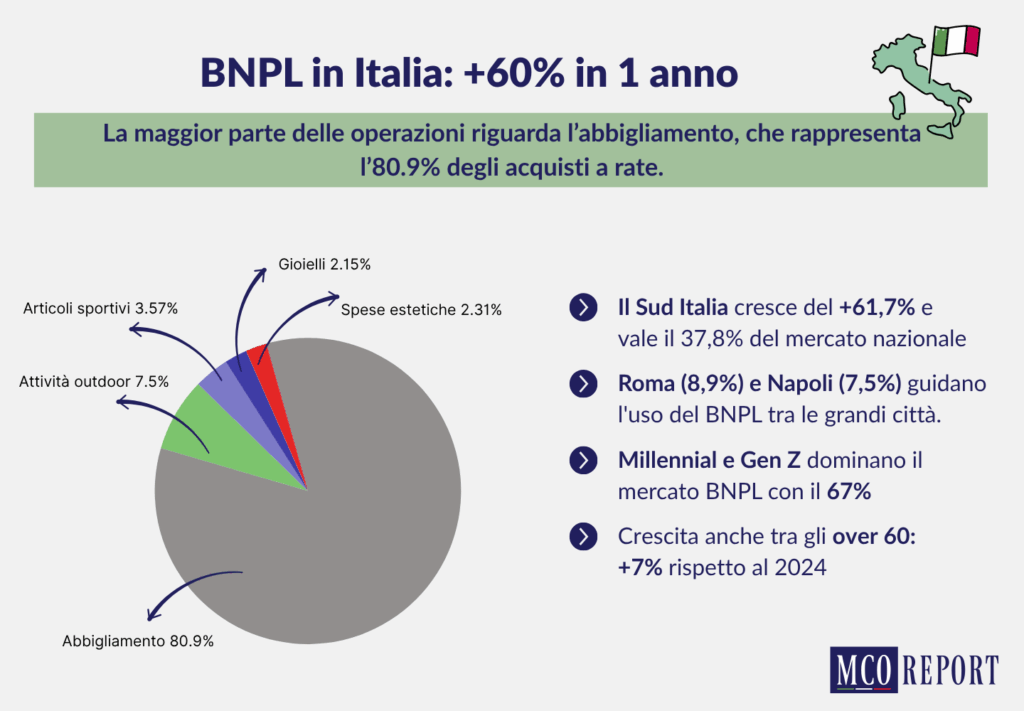

Il Buy Now, Pay Later cresce rapidamente anche nel nostro Paese: ad agosto 2025 le richieste risultano in aumento di circa il +60% rispetto ad agosto 2024, con picchi stagionali a marzo e luglio. L’uso non riguarda più solo i giovani: anche la fascia over-60 è in crescita, mentre il Sud Italia (soprattutto Roma e Napoli) si conferma l’area con l’espansione più forte. La maggior parte delle operazioni riguarda l’abbigliamento, che rappresenta circa l’80% degli acquisti a rate.

Chi guadagna dalla fragilità

Dietro questa nuova ondata di indebitamento prosperano aziende che hanno trasformato la precarietà finanziaria in un modello di business miliardario:

- Klarna gigante svedese del BNPL, conta 47,2 milioni di utenti americani (+7,5% rispetto al 2024) e si prepara alla quotazione in borsa. Questo nonostante le sue perdite su crediti siano aumentate del 17%. La strategia è cinica ma efficace: moltiplicare gli utenti, anche quelli a rischio, e compensare gli insolventi con commissioni e penali sui ritardatari.

- DailyPay ha creato un prodotto ancora più inquietante: trasforma gli stipendi futuri in obbligazioni finanziarie rivendute agli investitori. In pratica, vende il tuo salario prima che tu l’abbia guadagnato, trattenendo 3,49 dollari per ogni transazione. Lo Stato di New York ha citato in giudizio l’azienda per aver mascherato costi reali equivalenti a tassi d’interesse fino al 750%.

Il sistema nel suo complesso è tossico: le carte di credito applicano tassi medi del 21,76%, mentre i prestiti sullo stipendio possono superare il 400% annuo. Questi prodotti prendono di mira chi non ha accesso ai servizi bancari tradizionali: giovani precari, lavoratori poveri, famiglie già sovrindebitate. Un pubblico intrappolato che alimenta profitti miliardari.

E in Italia?

A meno di cinque anni dal lancio, Klarna conta già 5 milioni di utenti attivi in Italia (un adulto su dieci) e oltre 30.000 partner commerciali. Nel primo trimestre 2025 il suo volume di transazioni è cresciuto del +65% anno su anno, molto oltre il trend dell’e-commerce nazionale (+14%), confermandola come uno dei principali player del credito al consumo.

I segnali di una crisi sistemica

Al di là del debito al consumo, l’intera economia americana mostra crepe preoccupanti. I prestiti immobiliari concessi dalla FHA (Federal Housing Administration) alle famiglie modeste rivelano che quasi 7 mutuatari su 10 hanno un rapporto debito/reddito eccessivo. Nel 2012 era poco più di un quarto. Peggio ancora: 1,2 milioni di prestiti sono “congelati” perché le famiglie non possono più pagare, rappresentando il 15% del portafoglio totale.

L’industria americana è in sofferenza: l’indice PMI di Chicago è crollato a 36,9 segnando 13 mesi consecutivi di contrazione. Un dato mai visto dalla Grande Recessione. Eppure, mentre l’economia reale rallenta, la Borsa continua a salire. I principali indici sono triplicati, creando un divario pericoloso che fa pensare a una bolla pronta a scoppiare. Non a caso l’indice VIX, che misura la paura sui mercati, mostra una forte anticipazione di volatilità.

Le carte di credito non servono più per gli extra, ma per l’essenziale: benzina e spesa. È il segnale inequivocabile che i redditi non bastano più e che il quotidiano si regge su debiti costosi e insostenibili.

Se l’America trema, l’Italia vacilla: il rischio del contagio economico

Una crisi americana non resterebbe confinata oltreoceano. I mercati finanziari sono così interconnessi che uno shock negli Stati Uniti si propagherebbe istantaneamente in Europa. L’Italia non sarebbe risparmiata: le nostre esportazioni subirebbero un colpo, gli investimenti americani si fermerebbero, la volatilità dei mercati esploderebbe.

L’Europa è già vulnerabile. L’Italia, ad esempio, ha visto il proprio debito pubblico salire al 137,9% del PIL nel primo trimestre 2025, tra i livelli più alti dell’eurozona, con il rendimento del BTP decennale stabilmente attorno al 3,5%. Un quadro che riflette la crescente cautela degli investitori e segnala un rischio elevato di trasmissione in caso di shock globali. E il contagio potrebbe essere amplificato dal fatto che anche in Europa il BNPL si sta diffondendo rapidamente.

Il problema è che questi debiti restano invisibili nei rapporti finanziari tradizionali. Le istituzioni non sanno esattamente dove si nascondono le fragilità. Questa opacità aumenta enormemente il rischio: un’ondata di insolvenze potrebbe propagarsi rapidamente attraverso il sistema finanziario globale, colpendo banche, investitori e, alla fine, famiglie e imprese europee.

Gli asset americani servono da riferimento per innumerevoli fondi internazionali. Se il loro valore crolla, la perdita si trasmette istantaneamente. Le istituzioni italiane ed europee vedrebbero aumentare i costi di finanziamento, le aziende che dipendono da crediti internazionali subirebbero pressioni insostenibili, e le famiglie risentirebbero dell’aumento dei tassi anche su mutui e prestiti personali.

Una bomba a orologeria pronta a esplodere

Gli Stati Uniti stanno accumulando debiti su debiti, con famiglie sempre più fragili che si indebitano senza accorgersene e senza via d’uscita. I nuovi prodotti finanziari nascondono il vero livello di rischio, creando un’illusione di stabilità destinata a crollare al primo passo falso. I costi del credito potrebbero esplodere da un momento all’altro, trascinando con sé l’economia reale.

Per limitare i danni servirebbe una regolamentazione rigorosa dei nuovi strumenti finanziari e trasparenza totale sui livelli di indebitamento. Ma finora nulla di tutto questo è stato fatto.

Presi singolarmente, i dati già preoccupano. Insieme, disegnano il quadro di una crisi nascente. La vera domanda non è più se arriverà, ma quando. E chi ignora la storia è condannato a ripeterla.

Fonti

- https://coinlaw.io/asset-backed-securities-industry-statistics/

- https://www.prodigaltech.com/blog/rise-of-auto-loan-delinquencies-and-repossessions-in-2025

- https://www.stlouisfed.org/on-the-economy/2025/may/broad-continuing-rise-delinquent-us-credit-card-debt-revisited

- https://www.cnbc.com/2025/08/05/ny-fed-credit-card-debt-second-quarter-2025.html

- https://www.theguardian.com/business/2025/feb/11/us-credit-card-debt

- https://www.morganstanley.com/insights/articles/buy-now-pay-later-trends-2025

- https://www.nytimes.com/2025/05/30/business/dealbook/buy-now-pay-later-defaults.html

- https://www.wsj.com/opinion/americas-buy-now-pay-later-economy-3dae0902

- https://www.bloomberg.com/news/articles/2025-09-10/klarna-set-to-trade-after-1-37-billion-ipo-draws-strong-demand

- https://www.bloomberg.com/news/articles/2025-06-30/dailypay-sells-bonds-tied-to-fees-on-wages-workers-tap-instantly

- https://www.experian.it/chi-siamo/agosto-2025-il-bnpl-domina-il-mercato-del-credito-con-un-60-rispetto-allo-scorso-anno/

- https://it.tradingeconomics.com/italy/government-bond-yield

- https://www.lamiafinanza.it/2025/07/debito-pubblico-italiano-al-1379-del-pil-le-cause-e-le-ricadute-sulleconomia-europea/?utm_source=chatgpt.com

- https://www.creditnews.it/bnpl-e-mutui-in-crescita-millennial-e-gen-z-tra-i-principali-utilizzatori/